De Brusselse regering wil in 2017 de woonbonus afschaffen. In ruil gaat de vrijstelling voor de registratierechten omhoog. Volgens minister Vanhengel is dat voor de koper een nuloperatie. Het tegendeel blijkt waar.

Kopers zijn dupe van afschaffing woonbonus

Brussels minister Guy Vanhengel (Open VLD) stelt voor om de woonbonus in 2017 af te schaffen. In ruil wil hij de vrijstelling op de registratierechten verhogen van 60.000/75.000 euro tot 175.000. Volgens Vanhengel levert dat de koper van een eerste woning in Brussel 22.000 euro op.

Vanhengel zegt daarover in De Tijd: “De experts hebben uitgerekend hoeveel korting gegeven moet worden op de registratierechten om hetzelfde voordeel te hebben als woonbonus. En ze kwamen uit op 175.000 euro.” Zowel fiscaal expert Jef Wellens (Wolters Kluwer) als John Romain (Immotheker) betwisten de cijfers.

“Als die experten dat beweren, hadden ze vast een pintje te veel op,” zegt Romain. Het afschaffen van de woonbonus is voor een gezin met twee dat een huis wil kopen een serieuze financiële aderlating. Ten eerste bestaat er al een abattement. De 22.000 euro

die de korting op de registratierechten oplevert moet dus al verminderd worden met 8.000 euro.

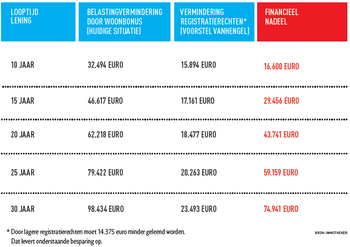

Daarnaast is de Brusselse woonbonus momenteel de meest royale van het land. Zo wordt ze nog altijd geindexeerd en is er de eerste tien jaar een extraatje. Voor wie leent op 15 jaar levert de woonbonus vandaag 46.617 euro op. Voor wie 25 jaar leent zelfs 79.422 euro. “En aangezien de vastgoedprijzen in Brussel hoog liggen, kunnen we ervan uitgaan dat er eerder lang geleend word,” zegt Romain.

Ook expert Jef Wellens zegt dat de woonbonus een aanzienlijk groter financieel voordeel geeft dan de korting op de registratierechten. “Wat je wel zou kunnen zeggen is dat de korting op de registratierechten een extra duwtje in de rug is voor wie een woning wil kopen in Brussel.”

Romain betwist dat. “Het is alleen geld dat je minder moet lenen. De eindsom is negatief.” Een gezin met twee dat op vijfentwintig jaar leent verliest op deze manier bijna 60.000 euro. En de single? Ook die verliest, al is het financieel nadeel minder uitgesproken. Alleen als hij op tien jaar leent, schiet hij er financieel niet bij in.

Lees meer over: Economie

Fijn dat je wil reageren. Wie reageert, gaat akkoord met onze huisregels. Hoe reageren via Disqus? Een woordje uitleg.